「税務調査の流れが分からない。。。」、「税理士は具体的になにをするの?」、「将来的に税務調査を強みにするのはどうだろう?」、「どんな知識や経験を習得すればいい?」

そんな疑問についてまとめてみました。

税務調査は意外にたんたんと実施されます

税務調査ってどんなイメージですか?

怖い調査官がいきなり来て、資料をひっくり返して、ネチネチと何時間も質問される。。。

税理士事務所に勤めていても税務調査の経験がある人はあまり多くないので、こんな印象の人も多いかも知れません。

ところが、税務調査は意外に淡々と事務的に行われます。

具体的ば流れは、こんなかんじです。

- 事前に税務署から日程調整とお願いしたい資料の連絡が電話で来る

(1〜2ヶ月程度の幅であれば、都合のいい日で調整ができることが多い) - 税務調査当日、資料の確認(コピーも取られる)、ヒアリングが行われる

- 後日、検討した結果でた指摘事項が説明される(税務署に呼び出されることが多い、調査したけど何もありませんだと、税務署内部的に問題なので、何かしらの指摘はある)

- 必要に応じて、修正申告などの対応をする、といった感じです。

調査官はあくまで公務員で仕事はお役所的でなので、悪質なケース、隠蔽の恐れがあるケースを除けば、そんなに税務調査を恐る必要はありません。

私が税務調査に立ち会った時も、上記のような流れで進み、調査官も紳士的な対応でした。

なので、上記の流れに沿って、こちら側も淡々と対応すればOKです。

税額が多い、申告もれのリスクがあるところが狙われる

税務調査は、税額が多いところ(大企業の決算申告、相続税申告など)、申告のもれや脱税のリスクが高いところ(売上や利益の変動が大きい会社、現金の売上が多い業種など)が対象になりやすいです。

調査官は公務員といえ、調査件数に加え、調査でいくら追徴できたかも評価対象となるので、税額のボリュームがある申告、叩けばホコリが出て来そうな会社を調べるのは当然ですね。

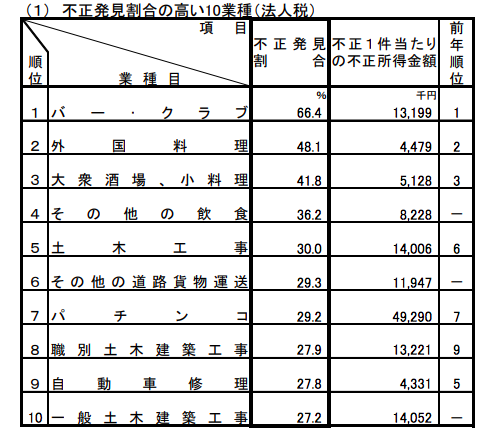

実際に、国税庁の税務調査報告によると、一件あたりの取引金額が大きい製造業・建設業や、現金売上がメインの飲食業・パチンコ業などが調査の対象となりやすいことが分かります。

出典:国税庁 法人税等の調査事績(平成29事務年度)

税務調査における調査項目はあるていど予想できます

税務調査というと、隅ずみまで入念な調査が行われ、対策のしようがないように思えますが、実施は調査される内容は予想できます。

調査官は、調査件数のノルマをこなす必要があり、1件あたりにかけられる立会調査は数日、立会い後の検討期間も数週間程度です。

当たりをつけて調査しないと効果的な結果が得られないため、おのずから間違い・不正が多い項目に調査対象も限定されます。

具体的には、決算申告では、

- 売上の過小計上、繰り延べ

- 経費の過大計上、前倒し

- 棚卸資産の過小計上

- 会社経費の個人流用 など

相続申告では親族間の資金の移動(贈与税の申告もれ)など、が重点的にチェックされます。

税務調査に立ち会えるのは税理士だけです

税務調査の立会いは税務代理行為となり、税理士法で税理士のみに限定されています。

弁護士さんでも税理士協会に登録しないとできません。

税理士なしに税務調査を待ち受けるのはちょっと無謀です

税務調査において、税理士の存在は非常に重要です。

まず、税務調査の連絡が来ただけで普通は少なからずビビると思うので、税務署とやり取りをぜんぶ税理士がやってくれるのは、かなり精神的にラクだと思います。

また、立会いまでの対策、当日の質問に対する応答などで結果が変わる可能性が大きいのに、税理士をつけなかったり、顧問税理士の税務調査経験が乏しければ、有効な手が打てません。

税務の専門的な内容に踏み込んだ、反論や交渉も税理士なしではまず難しいでしょう。

その他、以下のような内容が適切な税理士がいるかどうかで変わってくるので、税務調査時に税理士は必須であると言えます。

| 提供サービス | 税理士なし or 顧問税理士が調査に不慣れな場合 |

|

| 事前準備 |

|

|

| 立会当日 |

|

|

| アフターフォロー |

(必要に応じて)

|

|

税務調査を強みに独立することは可能です

それでは、税務調査業務を独立における差別化のツールとすることはできるでしょうか?

この点、以下の理由から、税務調査を強みに事務所を運営していくことはできると思います。

①税務調査対応の需要はなくならないから

税務調査がなくなることはないので、対応できる税理士も安定したニーズが期待できます。

実際に税務調査件数は、5年前と比較しても大きくは変動していません。

| 税目 | 税務調査件数 | |

| H24 | H29 | |

| 法人税 | 93,000件 | 98,000件 |

| 所得税 | 682,000件 | 620,000件 |

| 相続税 | 12,210件 | 12,576件 |

【出典:国税庁】

また通常、税務調査の立会い費用は顧問契約に含まれておらず、顧問税理士がいても別途費用が発生するので、どうせなら税務調査に詳しい税理士に依頼しようというケースはあります。

業種特化との組み合わせも考えられます。前述のように税務調査で狙われやすい業種には傾向があるので、税務調査にも強いことが特定の業種向けの訴求につながります。

例えば、風俗業界に特化した事務所が、税務調査対応をウリするケースなどがあります。

②報酬単価が高く、値下げのリスクも低いから

税務調査業務の税理士報酬はおおむね1〜2万円/時間で、単価が高いです。(実際の立会時間だけでなく、相談対応や事前準備などの派生業務にも報酬は発生します)

また、低価格戦略の事務所もほとんどありません。

月額5千円など顧問業務が低価格化していく中、調査対応が高単価なのは、専門性が高いからです。また、税務調査の対応が必要な場面では、顧客側も急を要しており、値下げ交渉という話にはなりにくいということも理由として考えられます。

実際に、税務調査専門を謳っている事務所では、以下のような報酬が目安のようです。

| 内容 | 料金 | |

|

パッケージ |

|

30〜60万円 (2〜3万円/1時間) |

| スポット相談のみ | 面談などによる相談受付 | 2〜3万円/1時間 |

※立会日数の増加や修正申告書作成の発生については、オプションで追加する料金設定が多い

(案件によって税務調査に必要な工数が異なるため)

税務調査がリスクが高いはウソ!?

といっても、税務調査対応というと責任が重く、高リスクのイメージを持つかもしれません。しかし、実際はスポット対応なので継続的な顧問契約よりもリスクは低いと言えます。

確かに、税務調査の中で脱税や違法行為が発覚するケースもあるでしょうが、発生した要因は過去にあり、それに加担したわけではなので、税務調査を対応した税理士の責任が問われる訳ではありません。

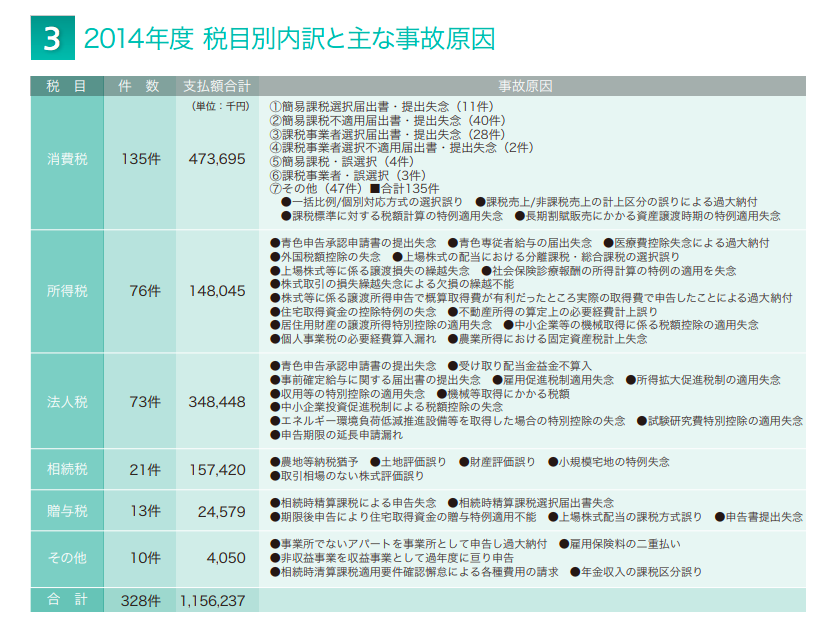

実際に税理士職業賠償責任保険の原因の内訳を見ると、届出の失念など継続関与によるものがほとんどで、税務調査の対応の瑕疵によるものは見受けられません。

出典:日税連保険サービス 税理士職業賠償責任保険 事故事例

税務調査を強みにするには場数を踏むしかない

では、どうやって税務調査を強みにできる税理士になっていくのか?

そのためには、とにもかくにも対応件数の実績を増やす必要があります。

税理士ひとり当たりの法人税の税務調査件数は1件程度/年間くらいの計算で、通常は税務調査を経験できる機会は限られており、そのことは顧客側も分かっています。

だからこそ、税務調査に長けている税理士は重宝されますし、対応件数はその証となります。

税務調査のクロージングおいては、何も修正事項がないと調査官の面目が潰れるため、あえて細かな修正を受け入れて納得を促すような駆け引きや交渉する能力も必要になってきますが、このような駆け引きや交渉のさじ加減は実際に経験しないと身につけることができません。

また、税務調査においては、根拠条文や判例などに基づいて反論・交渉することが必要です。記帳代行や申告業務で、根拠条文や判例まで参照することは希ですが、調査に携わっているとおのずから触れる機会が増えますので、対応力が向上します。

税務調査の取り扱い件数が多い事務所に所属するのが近道

税務調査対応の経験数を増やすには、税務調査対応を主要業務に据えている事務所に所属する必要があります。

普通の事務所では税務調査対応の仕事が回ってくる確率は低く、実績を積むのに多大な時間がかかってしまいます。

また、税務調査業務が多い事務所では、対応のフローがある程度マニュアル化しているので、あなたが独立してサービスを提供する際の参考になるというメリットもあります。

Follow me!